投資における8週間ルールについて

市場のタイミングを掴むのはいつも難しい。

参入するタイミングもそうだが、離れるタイミングも決まっていないからである。

投資戦略として、8週間ルール(8-week rules)というものがある。

ポートフォリオで利益が出ている株式を売却する最適なタイミングをつかみ、収益を最大化するための戦略だ。

株価が既存の価格帯から20%ほど高い株価になったら、少なくとも8週間は保有し続けなければならないというのがこのルールのシンプルな骨格である。

株価が既存の価格帯から離れたたいた週を8週間ルールの開始週とする。

このルールの肝心なところは、他の投資家たちが株価上昇の勢いの中で利益を確定しても、現状維持しながら待つことである。

そうすれば、株価が下落トレンドに変わらない限り、利益が増加する傾向がある。

しかし、8週間ルールを適用する前に必ず覚えておかないといけないことが3つある。

それは

- すべての株式に効果があるわけではない

- 正確な売り時を示しているわけではない

- 感情が邪魔になることがある

すべての株に効果があるわけではない

どの投資戦略においても一番の敵は、予言者でない限り今後の株式市場がどのように動くかは分からないことである。

8週間ルールは株価のボラティリティを克服するのには有効かもしれないが、すべての株式に適用されるわけではない。

このルールは基礎体力が強く、機関投資家も投資している市場リーダー企業に適用することが望ましい。

一方、年間営業利益増加率が低く、過去に不規則的な株価の動きを見せた株式に対しては、あまり効果がない可能性がある。

また、このルールを適用する前に、株式市場全体の動きにも注意を払う必要がある。

「市場全体がどの方向に動いているか」、「会社に関して悪いニュースはないか」等を調べずに、8週間ルールを適用してはならない。

このような理由で、8週間ルールは弱気配の時よりも強気配の時により有効である。

株価が下落傾向の場合は、該当する株式を見つけることが難しいからである。

ほとんどの株式は市場全体とも密接に関係しているため、弱気配の時に20%の収益を出す銘柄はそもそも少ない。

このルールは、リターンとリスクを戦略的に管理できるという点が有効である。

個別銘柄に投資する場合はリスクを多く負ってしまう可能性もあり、またリスクに比べてリターンが少ない可能性もある。

8週間ルールは、個別銘柄における体系的なアプローチを通じてリスクを最小限に抑える時に役立つ。

正確な売り時を示しているわけではない

8週間ルールは、利益が出ている株式の保有期間を定める指針としているが、8週間経ったから必ずしも利益を確定するわけではない。

市場タイミングをつかむのは本当に大変だからだ。

このルールの問題点は、8週を超えても株価のボラティリティが高ければ、売却するタイミングは推測に頼るしかないということである。

個々の株価に対する一日の動きを正確に予測することは誰もできないため、利益を出した株式の保有期間を8週間で決めてしまうと、ポートフォリオの長期的な利益には悪影響を及ぼす可能性がある。

したがって、このルールは投資戦略というよりはトレーディング戦略と見なす方が妥当かもしれない。

ワーレンバフェットなど数多くの著名投資家たちも、市場のタイミングを当てようとする無駄をしてはいけないと言っている。

広い範囲の市場指数に注目し、長期的な保有戦略がより良い方法である。

また、8週間ルールを効率的に適用するためには、毎日株式市場の動きを見張る必要があるため、すべての人に現実的な方法ではないかもしれない。

受け身な投資家にとっては、改修後

受動的な投資家にとっては、伝統的なバイ・アンド・ホールド(Buy and Hold:買い持ち)を長期的に続けた方が効果的かもしれません。

この戦略によって、市場がどのように動いても長期的にはポートフォリオの成長を見守ることができる。

感情が邪魔になることがある

投資において、感情は時々邪魔になることが多い。感情的なバイアスは投資家の意思決定に影響を与えてしまう。

例えば、近接誤差( Recency Bias )は、最近発生したことが今後も続くだろうという考えを植えてしまう。

8週間のルールが一度成功すると、次回も成功することを仮定してしまい、続く強気配を見逃してしまう。

市場の動きによって8週間ルールが適用されるものであり、市場が8週間ルールを従うものではないので、ルールを適用するときは慎重でなければならない。

8週間ルールは、感情的な利確など売却を避けるための指針である、指針そのものはそれほど重要ではない。

つまり、株価が上がって20%以上の収益が出たという事実だけでは、決して完璧な投資戦略とはいえない。

投資で最も良い戦略は、損失が出た株式は売却し、収益を出してくれる株式は引き続き買収することである。

8週間ルールは上記の戦略の後半部分と真逆であり、前半部分については何も触れてない。

出典:How the 8-Week Rule Affects Your Stock Investment Strategy

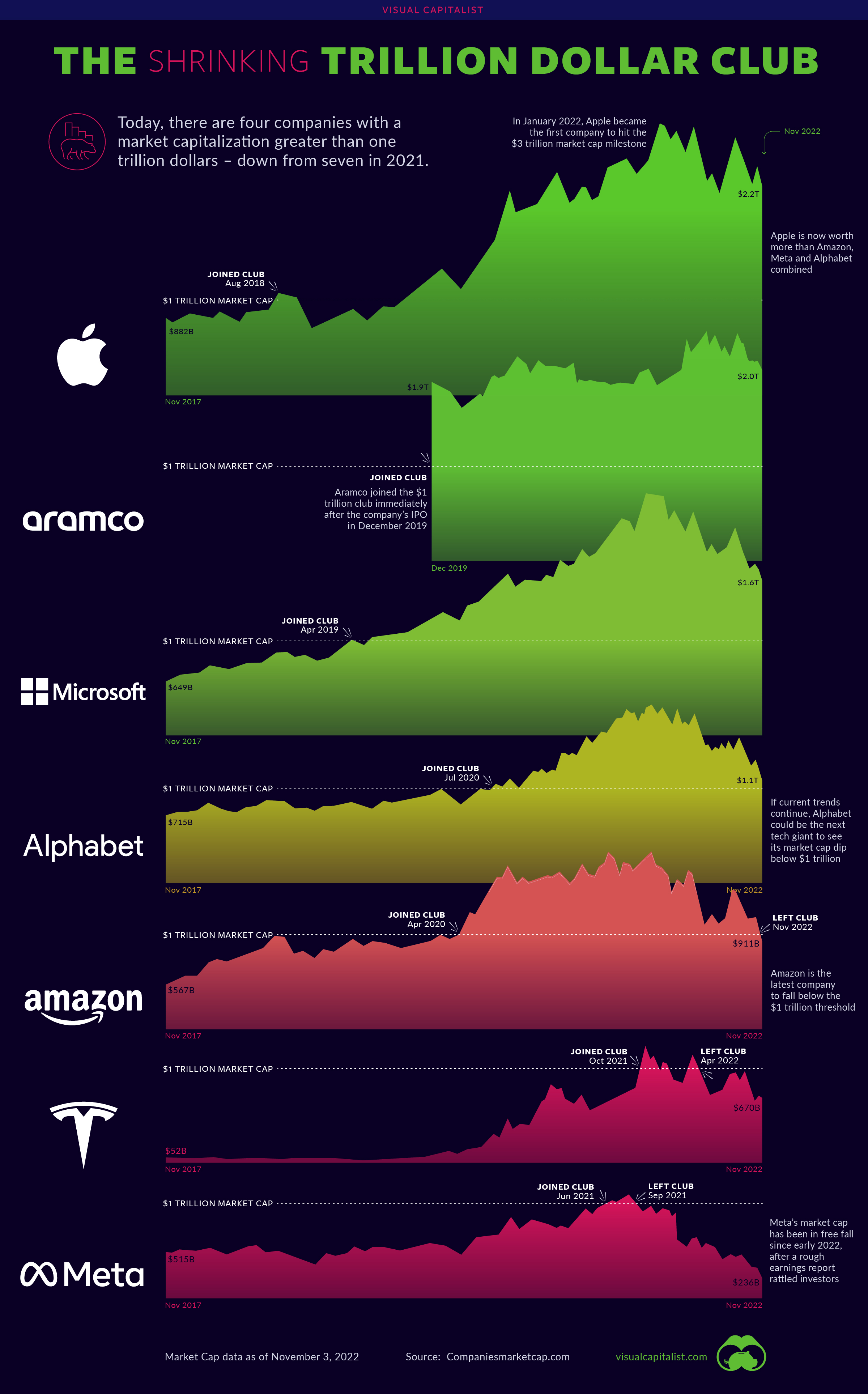

時価総額1兆ドルクラブが縮小?!1兆ドルクラブの今後は?

時価総額1兆ドルクラブの変遷

2022年、連邦準備制度の積極的な引き締め政策により、テック株は地に落ちる結果となり、これによって1兆ドル市場時価総額クラブのメンバーシップに動揺が走っています。

以下にこの専売特許クラブの現在のメンバー4社をご紹介します。

| 会社 | セクター | 達成日 | 時価総額(2022年11月3日現在) |

|---|---|---|---|

| Apple(AAPL) | テクノロジー | 2018年8月2日 | 2.21兆ドル |

| Aramco(2222) | エネルギー | 2019年12月11日 | 2.01兆ドル |

| Microsoft(MSFT) | テクノロジー | 2019年4月25日 | 1.60兆ドル |

| Alphabet(GOOGL) | テクノロジー | 2020年1月16日 | 1.08兆ドル |

アップル、マイクロソフト、アラムコは現在も1兆ドルを超える評価額を保持していますが、アルファベットの将来の動向次第では、このリストから外れる可能性もあります。Googleは暗号広告の減少が収益に大きな影響を与えており、経済の不確実性が続く中で広告予算は削減され続けています。

1兆ドルクラブから脱落した3社

以下に、評価額が再び1兆ドル未満に下がった元メンバー3社をご紹介します。

| 会社 | セクター | 1兆ドル到達日 | 時価総額(2022年11月3日現在) |

|---|---|---|---|

| Amazon (AMZN) | テクノロジー/小売 | 2018年9月4日 | 9110億ドル |

| Tesla (TSLA) | 自動車 | 2021年10月25日 | 6750億ドル |

| Meta (META) | テクノロジー | 2021年6月28日 | 2360億ドル |

アマゾンは最近、10桁のしきい値を下回った最新の企業となりました。受け入れられない決算報告と今後のホリデーシーズンの支出が抑えられる見通しに対応して、この電子商取引巨大企業は当分の間、法人の採用活動を一時停止しています。

一方で、テスラの評価額は最近の数か月間で低下しましたが、イーロン・マスクは引き続きテスラの展望に楽観的であり、「将来的にはアップルとサウジアラムコを合わせた評価額を超える可能性がある」と述べています。彼の功績により、テスラは先月、過去最高の売上を報告しました。

個々の運命の分岐点

アップルの株価はピークからほぼ20%下落しましたが、同社はテック巨大企業仲間よりも良好な状態を保っています。実際、アップルの評価額は今や、アマゾン、メタ、アルファベットの評価額を合わせたものと同等です。

一方で、メタは厳しい時期を経ており、今年のS&P 500全体で最も低いパフォーマンスを示しています。

マーク・ザッカーバーグの高額の賭けである「メタバース」への投資について、投資家たちは慎重な姿勢を見せています。これは、人々がヘッドセット(例:Meta Quest)を通じてアクセスする仮想現実の世界です。Metaは次のデジタル革命の最前線に立っているのか、それとも歴史上最も高額なテクノロジーの失敗の一つに乗り出しているのか、まだ判断は早すぎる段階です。

参考:

タスクアス(TaskUS):急成長しているITアウトソーシング企業

ITアウトソーシングと言えば、多くの人は低い利益率のビジネスに多くの人員を投入する構造を想像するかもしれません。しかし、ITアウトソーシングもAIと共に変化し続けており、その一翼を担っている企業がタスクアス(TaskUS)です。

2021年3月時点で世界中に2万7500人以上の従業員を抱えるタスクアスは、2020年時点で4億7000万ドル以上の収益を記録し、2017年から2020年まで毎年約60%の成長率を達成しました。ブライス(Bryce)とジャスパー(Jaspar)の2人の創業者によって、2008年に会社が設立されました。

最初のビジネスフォーカスは、フィリピンのアウトソーシング人材をプロジェクトベースで提供することでした。当時、このようなビジネスへの需要は限られていたため、データ入力など非常に基本的なサービスのみを提供していました。しかし、経験を積み重ねるにつれて、重要なコンテンツレビューやテクニカルサポートなど、より高度な領域にサービスを拡大していきました。

最初の7年間、2人の創業者は初の資金調達を除いて資金を調達せずに事業を進めました。一方で、クラウドの普及により、SaaSモデルを迅速に取り入れ、より効率的なサービス提供を行いました。そして、PCインターネットだけでなく、モバイルおよび各種ソフトウェアツールを迅速に取り入れ、新しいプロジェクトの機会を獲得し、同時にこれらのアウトソーシングエンジニアをより効率的に雇用する方法を進化させていきました。

また、ターゲットとする顧客も従来の伝統的な顧客だけでなく、モバイルソーシャルネットワーク企業、フードデリバリーサービス企業など、新しい顧客を獲得し、それに適したサービスを開発して共に成長してきました。これらの新興企業の顧客にとって、より優れたカスタマーサービスを提供することが重要な役割を果たしてきました。

1. 企業概要

タスクアスはアウトソーシング企業ですが、ハイテク顧客に焦点を当てた企業です。そして、これらの顧客が消費者に対してより良いサービスを提供し、多様化する規制環境に対応するよう支援しています。

2020年12月時点で、同社は100以上の顧客を抱えており、ほとんどの顧客はソーシャルメディア、Eコマース、オンラインゲーム、ストリーミングメディア、フードデリバリー、カーシェアリングなど、新興テックサービス関連企業です。同社によれば、このようなテックサービス産業は2019年から2023年まで年平均18%以上の成長が予想されています。

これらの顧客にサービスを提供するために、同社は3つの主要サービスを展開しています。第一に、デジタルカスタマーサービス、第二にコンテンツセキュリティ、第三にAIです。2020年時点で96%以上のサービスは音声に基づかないデジタルチャネルやオムニチャネルサービスであり、これらのサービスデリバリーメソッドはタスクアスがビジネスを最適化するのに役立っています。

同社のデジタルカスタマーサービスは、モバイル環境で変化し続ける顧客の行動変化に焦点を当てています。例えば、代表的な顧客はZoom、Netflix、Uber、Coinbaseなどであり、これらの企業の顧客の行動パターンは昔とは大きく異なると想像できます。

重要な点は、これらの大きな顧客を抱える一方で、最も重要な顧客であってもタスクアスの売上に対する寄与が6%以上ないという点です。このような顧客に対応しながら、同社のサービスも迅速かつ柔軟に変化しており、2017年以降、約50以上の企業がタスクアスを初めてのアウトソーシングパートナーとして選んでいます。これらすべてが同社の高い成長の礎となっています。

2. ビジネスモデルと戦略

同社の課金モデルは、サービス提供に伴うコストにマージンを上乗せするか、固定価格で交渉するか、または各ボリューム単位ごとに請求するなど多岐にわたります。

同社の成長戦略は、まず既存の顧客をうまく維持し、それらの顧客内で売上を成長させることです。これを示す指標がNet Revenue Retention(純売上維持)率です。同社は2018年から2020年まで125%に達する純売上維持率を示しています。これを実現するために、引き続き新しいサービス、コンサルティング、およびプロセスオートメーションなどのソリューションを開発しています。

また、2020年末時点で50万ドル以上の売上が見込める顧客、つまりタスクアスにとって重要なアウトソーシング収入をもたらす企業が72社あり、今後さらに拡大する予定です。これを確認するため、同社のプロジェクト受注成功率や新規顧客獲得数を見ると、持続的に成長していることがわかります。

3. 市場状況と競争

タスクアスの市場機会の規模は約1,000億ドルと推定されています。そのうち約770億ドルがデジタルカスタマーエクスペリエンス関連サービスであり、コンテンツセキュリティ関連が530億ドル、AI関連のアウトソーシングが残りの部分です。2番目のコンテンツセキュリティについては、例えばFacebookやInstagramなどでのコンテンツが違法ではないか、セキュリティが適切かどうかをフィルタリングすることに関連しています。

1分間にFacebookユーザーが14.7万件の写真をアップロードし、Instagramユーザーが34.7万件のストーリーを投稿し、YouTubeユーザーが500時間のビデオをアップロードしています。

AI関連のアウトソーシングは、基本的なデータ処理などを想像することができます。AIを実装するにはデータが必要であり、最初の作業はこれらのデータを分類し、タグを付けることです。このようなサービス自体が今後さらに成長すると予想されています。

同社は3つの主要サービスを包括し、各顧客層にアプローチしています。同社が見る各顧客層ごとの成長速度は以下のとおりです。

競争状況では、従業員の満足度を高めることが重要です。同社は新たに採用される従業員の約38%が内部推薦によるものであると述べながら、従業員の待遇に常に気を配っていると語っています。

同社の競合他社としては、テルアス(TelUS、TIXT-US)、CNXC(Concentrix)などが挙げられます。売上規模ではこれらの会社はタスクアスより数倍大きいです。テルアス(TIXT)は2021年第2四半期にタスクアスに匹敵するような期待を上回る素晴らしい業績を示しました。売上成長は36%(YoY)であり、そのうちのオーガニック成長率は20%でした。

同社が最も焦点を当てる顧客層はテックおよびオンラインゲームで、全売上の約46%を占め、こちらは60%(YoY)の成長を遂げています。一方、ヘルスケア顧客層も57%(YoY)成長しています。テルアスのEBITDAマージンは約35%です。テルアスはグローバルな顧客が600以上おり、56,000人以上の従業員を抱える企業です。

同社のビジネス領域はやや異なり、UX/UIデザイン関連のビジネスが大きく、従業員はアジアで約40%、次いでヨーロッパで約32%の割合を占めています。

4. 最近の業績と展望

同社は最近、期待を上回る素晴らしい業績を発表しました。2021年第2四半期の売上は前年同期比で57%成長し、純利益率は赤字から黒字に転換しました。EBITDAマージンは前年同期の23.1%から24.5%に増加しました。その間に事業の成長により総従業員数は31,500人に増加しました。

同社の成長率は競合他社よりも遥かに高かったです。すべての顧客層で二桁の成長率を記録し、特定の顧客層では三桁の成長率を記録しました。例えば、フィンテックの場合、昨年は確かに低いベースからスタートしましたが、前年同期比で約300%の成長を示しました。このような成長は既存の顧客の成長と新規顧客の獲得によるものです。

既存のトップ2顧客は引き続き約30%の成長を示しており、電子商取引部門では4つの新しい顧客を獲得しました。また、オンラインゲームでは主要なゲーム会社を獲得し、大手モバイルデート会社と契約しました。

こうした中で、継続的に新しい企業を獲得しながら、既存の最大の顧客に対する依存度が売上の32%から27%に低下しました。二番目に大きな顧客の売上貢献度は約12%です。

バリュエーションは来年基準でP/E 60倍と、同業他社内では比較的高い部類に入ります。しかし、同社が高い成長を続ける限り、この高いバリュエーションはしばらく維持されると予測されています。