S&P500を暴落直前の高値で購入し続けた結果は?(feat.インデックスファンド)

出典:What if You Only Invested at Market Peaks?

米国株式市場が大暴落する直前、歴史的高値を記録した時のみS&P500を買ったらどうなったでしょうか?

一つの物語があります。

ボブ(Bob)の物語

高値買取専門家のボブ(Bob)です。

Bobは世界最悪の市場タイマーです。

これはいつも最悪のタイミングに株を買ってしまうBobの物語です。

ボブの貯金計画

Bobは、1970年22歳で社会人生活を始めました。彼は勤勉な節約家であり、計画的な人でした。

彼の計画は、1970年代には毎年2,000ドルを貯めて、65歳で引退できるよう2013年末までに、10年ごとに年間貯金額を2,000ドルずつ増やすことでした。

(つまり、80年代には毎年4,000ドル、90年代には毎年6,000ドル、それ以降は引退するまで毎年8,000ドル貯める作戦)。

彼は貯金額が6,000ドルになった1972年の末までに、利息0%の銀行口座に年間2,000ドルずつ貯めていました。

投資家としてのBobの問題は、株市場が大きく上昇するまで投資する勇気をもっていなかったことでした。

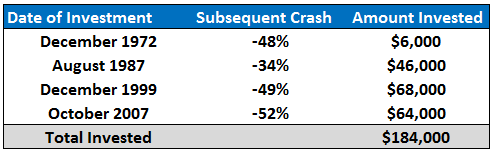

1972年末に初めて投資(石油危機直前)

そして、彼はすべてのお金を1972年末にバンガードS&P 500インデックスファンドに投資しました。

(1972年にはインデックスファンドはありませんでしたが、一旦無視してください。)

株市場は1973~74年に50%ほど急落したため、Bobは崩壊寸前の市場最高値の時に投資したことになります。

しかし彼に1つ救いがありました。彼は誤りを繰り返すことが心配になりすぎで、ファンドを決して売りませんでした。

この選択は重要なポイントです。

1987年8月に再び投資(ブラックマンデー直前)

Bobは1987年8月まで投資には不安を感じていましたが、再び大きい上昇相場になり、再度投資する気になりました。また株価が急落する直前のピークの時に15年間の貯めた46,000ドルをS&P500インデックスファンドに投資しました。

今回は、Bobがファンドを購入した直後に市場が30%以上下落しました。

タイミングはBobの味方ではなかったので、以前と同じように手放すことなく投資し続けました。

1999年末に再投資(ITバブル崩壊直前)

1987年の市場崩壊後、Bobは1999年末のITバブルが発生するまで株に投資することは正しくないと思ってました。

ITバブルが続く中、彼にはまた68,000ドルの貯金がありました。再度貯金を活用することにし、1999年12月末にファンドを購入しました。今回は2002年まで50%下落した、景気後退期の直前でした。

Bobはこの投資によってまた傷跡が増えました。

でも退職する前に貯蓄した金でもう一度大きい投資をすることにしました。

最後の投資は2007年10月(世界金融危機直前)

最後の投資は...2007年10月に行われ、2000年から貯蓄してきた64,000ドルを投資しました。世界金融危機による50%以上の急落直前に購入することで、恐ろしい投信タイミングのフィナーレを仕上げました!世界金融危機以来、彼は銀行にお金(残り40,000ドル)を貯め続けることにしましたが、2013年末に引退するまで購入したファンドはまだ保有しています。

要するに、Bobは素晴らしい「市場タイマー」であり、極端に下落する直前の市場最高値のみを選ん投資したことになります。

Bobは投資するタイミングは悪かったが、一度も売りませんでした。

購入日、その後の下落率、および各日付の投資額は次のとおりです。

幸いなことに、Bobは投資のタイミングは一度も当てられなかったが、一度も売却はしてませんでした。

彼は1973~74年の石油危機や1987年のブラックマンデー、2000年のITバブル崩壊や2007~09年の世界金融危機後にも売りませんでした。

彼はたった1口も売っていませんでした。

そして彼はどうなったんでしょうか?

最悪のタイミングで投資し続けた結果は...

彼は市場の最高値でのみ購入していますが、110万ドルで百万長者になりました。

どうしてこんな結果になったんでしょうか。

節約と計画的な貯蓄

まず、Bobは真面目な節約家であり、事前に貯蓄の計画を立てました。

彼は貯金の目標を決してあきらめず、時間をかけて貯蓄額を増やしました。

長期投資による複利効果

次に、彼は40年以上の投資期間中に市場から離れることなく数十年に渡って投資金を福利化できました。彼自身にとっては長い道のりでした。

彼が長期投資へのこだわっていたら気持ち的に耐えられなかったかもしれませんが、Bobは本人のポートフォリオをあまり気にしていなかったと思います。ただ貯め続け、誤りを起こさないように自重していただけです。

シンプルな投資方法

最後に、彼は非常にシンプルで安い投資計画を立てました。最小限のコストで一つのインデックスファンドでした。

明らかに、この話は説明するための物語なので、リスク許容度が非常に高い場合を除いては、S&P500だけで構成されたポートフォリオはお勧めしません。

さまざまなグローバル市場で、よりバランスがとれたポートフォリオの方がはるかに合理的です。

しかも、Bobが貯蓄した金額を積立式で投資したとしたら、さらに金持ち(230万ドル以上)になれたでしょう。

Bobの物語で得られる教訓

失敗してもポジティブに

- 投資を間違えた場合、ネガティブにならず、ポジティブに考えてください。歴史の中で長期投資は必ず報われてきました。世界が終わると思っていない限り、将来的に必ず報われてきます。ウィンストンチャーチルはこう言いました。「私は楽観主義者です。それ以外であることはあまり役に立たないからです。」

損失に対する対応が大事

- 損失は投資の一部です。損失にどのように対応するかは、投資パフォーマンスの最も重要な決定要因の一つです。

長期的な複利効果

- 節約し、長期的に、福利効果を利用することが資産形成の一番の近道です。銘柄の選択や複雑な戦略とは何の関係もありません。これを正しく理解すれば、規則的な投資戦略でうまくいくはずです。

↓↓↓動画でみるBobの物語