2021年 世界最大の企業ランキング トップ100

世界の株式市場は、新型コロナによって崩壊されたが、後に強い反発傾向を見せた。世界100大企業の時価総額は2021年3月31日基準31.7兆ドルで、前年同期比48%増加した。他の数値と比較してみると、2020年に米国と中国のGDPは合計35.7兆ドルであった。

上記の図はPwCのデータを用いて、世界最大の企業を時価総額と国、業界部門を示している。

世界で最も大きい企業 トップ100

PwCは、時価総額(米ドル)基準で世界最大の企業を分類した。部門分類はベンチマーク(FTSE Russell Industry Classification Benchmark)を基準にしており、企業の所属は、本社がある国を基準とした。

以下は、世界で100社のうち、1位から10位を示す。

| 順位 | 企業 | 地域 | 業界 | 時価総額(ドル) |

|---|---|---|---|---|

| 1 | アップル | 米国 | テクノロジー | $2.1T |

| 2 | サウジアラムコ | サウジアラビア | エネルギー | $1.9T |

| 3 | マイクロソフト | 米国 | テクノロジー | $1.8T |

| 4 | アマゾン | 米国 | 一般消費財 | $1.6T |

| 5 | アルファベット(グーグル) | 米国 | テクノロジー | $1.4T |

| 6 | フェイスブック | 米国 | テクノロジー | $839B |

| 7 | テンセント | 中国 | テクノロジー | $753B |

| 8 | テスラ | 米国 | 一般消費財 | $641B |

| 9 | アリババ | 中国 | 一般消費財 | $615B |

| 10 | バークシャーハサウェイ | 米国 | 金融 | $588B |

ランク内でも企業間の時価総額の差は大きかった。1位であるアップルの時価総額は2兆ドルを超えており、100位に上がったアンハイザー・ブッシュの時価総額である1,280億ドルの16倍以上多かった。

全59社の企業が米国に本社を置き、100社の時価総額の65%を占めた。次は、中国の企業で14社が本社を置いている。

上昇と下落

世界最大の企業のランキングで昨年と比較し、注目すべき変化は何かあったんだろうか?

テスラの場合、時価総額が565%も急増しており、一時的にイーロンマスクを世界一の金持ちにしていた。配達プラットフォームであるメイトゥアンとPayPalは、時価総額がそれぞれ221%と151%増加し、eコマースの人気が高くなっていることを示した。

半導体チップ不足と需要増加に支えられTSMCとASMLホールディングスが時価総額の増加率上位10位に入った。

一方でスイスの企業であるネスレ、ノバルティスとロシュ・ホールディングは、時価総額の増加率下位10社に入っている。チャイナモバイルは時価総額が減少した唯一の企業だった(12%減少)。この企業は、ドナルド・トランプ前大統領が下した行政命令にニューヨーク証券取引所で上場廃止され、最近、上海証券取引所の上場意思を明らかにした。

部門別

世界最大の企業ランキングは部門別でかなりの偏りを見せている。

| 部門 | 時価総額(ドル) | 比重 | 企業数 |

|---|---|---|---|

| テクノロジー | $10.5T | 33.0% | 20 |

| 一般消費財 | $6.0T | 18.9% | 17 |

| 金融 | $3.4T | 10.8% | 14 |

| ヘルスケア | $3.3T | 10.5% | 16 |

| エネルギー | $2.7T | 8.5% | 5 |

| 生活必需品 | $2.0T | 6.4% | 9 |

| 資本財 | $2.0T | 6.4% | 9 |

| 電気通信 | $1.3T | 4.1% | 7 |

| 素材 | $0.3T | 1.0% | 2 |

| 公益事業 | $0.1T | 0.5% | 1 |

テクノロジー部門が占めた時価総額の割合が最も高く、最も多くの企業が含まれているし、テクノロジー企業の大手が上位10位を制覇している。また一般消費財、金融、ヘルスケア部門の代表的な企業もランクに含まれた。

エネルギー部門では、わずか5つの企業だけがランキングに含まれているにも関わらず、時価総額の割合は10%もあり、ほとんどはサウジアラムコの膨大な時価総額のおかげだった。

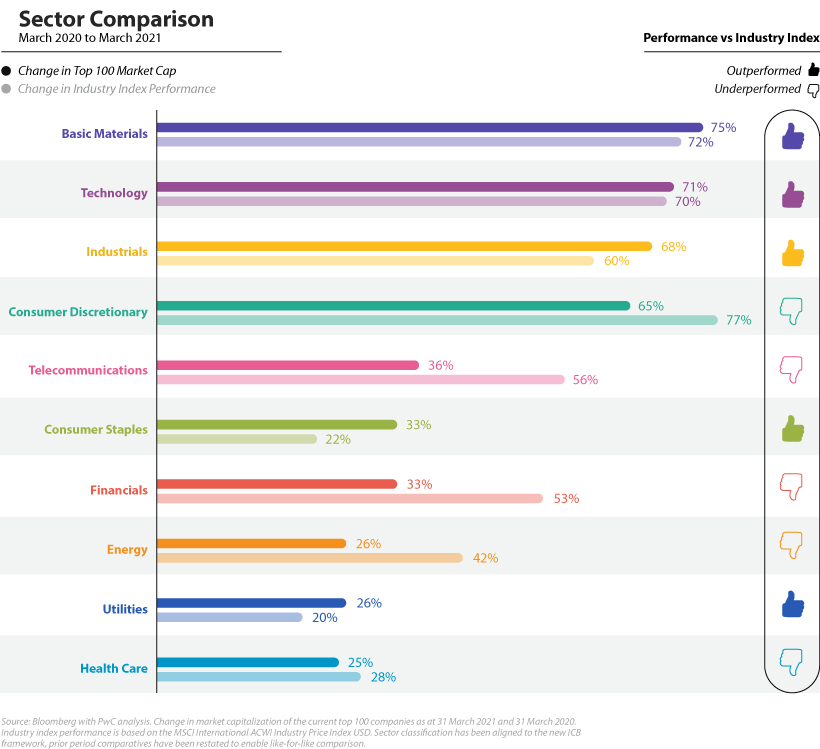

不安定な回復

2020年3月31日に市場が底値をついた以降は全部門で時価総額が増加した。しかし、上位100社のうち、いくつかの部門に属する企業は、所属部門より優れた成果を見せたが、そうでない部門もあった。

景気循環業界に属する基礎素材と資本材に入る上位100企業は部門平均より優秀な成果を記録した。テクノロジー企業も優秀な成果を記録しており、上位100社の株主分配金のうち31%である2550億ドルを占め、他の部門よりもはるかに多かった。アップルは2020年だけで730億ドルを自社株買い、140億ドルを配当金として支出した。

一方で最も低いの成果をあげた部門はヘルスケア、公益事業、およびエネルギー部門であった。 ヘルスケアと公益事業企業の成果は所属部門に比べて相対的に悪かったことに対し、エネルギー企業の方の成果はかなり良かった。

財政刺激策と中央銀行政策に支えられ、すべての部門が2020年3月の底値からプラスの収益率を上げたのも珍しくない。コロナが終息した後、各国が再びドアを開けたときに、世界最大の企業の時価総額も引き続き上昇するか見守ってみる価値はある。

2021年、世界で最も革新的な企業 ランキング50

今年は新型コロナの大流行により企業の優先順位が大きく変わったが、世界の企業の間でイノベーション(技術革新)は気にするトピックとしてあり続けている。

下のチャートは、ボストンコンサルティンググループ(BCG)が毎年、世界のイノベーション専門家1600人を対象に調査を実施し、2021年の最も革新的な上位50社を選定したものである。

BCGは、次の4つの変数を使用して革新的な企業のランキング50を決定する。

- グローバル「消費者の認知度」:全革新的企業の経営陣の投票数

- 同業界内の評価:業界所属経営陣の投票数

- 業界革新:多様性指数による業界全体の投票数の測定

- 価値創出:総株価収益率

世界で最も革新的な企業 ランキング50

| ランク | 会社 | インダストリー | 本社所在地 | 2020年からの変化 |

|---|---|---|---|---|

| 1 | 🇺🇸 Apple | テクノロジー | 🇺🇸 米国 | -- |

| 2 | 🇺🇸 Alphabet | テクノロジー | 🇺🇸 米国 | -- |

| 3 | 🇺🇸 Amazon | 消費財とサービス | 🇺🇸 米国 | -- |

| 4 | 🇺🇸 Microsoft | テクノロジー | 🇺🇸 米国 | -- |

| 5 | 🇺🇸 Tesla | 輸送とエネルギー | 🇺🇸 米国 | +6 |

| 6 | 🇰🇷 Samsung | テクノロジー | 🇰🇷 韓国 | -1 |

| 7 | 🇺🇸 IBM | テクノロジー | 🇺🇸 米国 | +1 |

| 8 | 🇨🇳 Huawei | テクノロジー | 🇨🇳 中国 | -2 |

| 9 | 🇯🇵 Sony | 消費財とサービス | 🇯🇵 日本 | -- |

| 10 | 🇺🇸 Pfizer | ヘルスケア | 🇺🇸 米国 | 再ランクイン |

| 11 | 🇩🇪 Siemens | テクノロジー | 🇩🇪 ドイツ | +10 |

| 12 | 🇰🇷 LG Electronics | 消費財とサービス | 🇰🇷 韓国 | +6 |

| 13 | テクノロジー | 🇺🇸 米国 | -3 | |

| 14 | 🇨🇳 Alibaba | 消費財とサービス | 🇨🇳 中国 | -7 |

| 15 | 🇺🇸 Oracle | テクノロジー | 🇺🇸 米国 | +10 |

| 16 | 🇺🇸 Dell | テクノロジー | 🇺🇸 米国 | +4 |

| 17 | 🇺🇸 Cisco Systems | テクノロジー | 🇺🇸 米国 | -5 |

| 18 | 🇺🇸 Target | 消費財とサービス | 🇺🇸 米国 | +4 |

| 19 | 🇺🇸 HP Inc. | テクノロジー | 🇺🇸 米国 | -4 |

| 20 | 🇺🇸 Johnson & Johnson | ヘルスケア | 🇺🇸 米国 | +6 |

| 21 | 🇯🇵 Toyota | 輸送とエネルギー | 🇯🇵 日本 | +20 |

| 22 | 🇺🇸 Salesforce | テクノロジー | 🇺🇸 米国 | +13 |

| 23 | 🇺🇸 Walmart | 消費財とサービス | 🇺🇸 米国 | -10 |

| 24 | 🇺🇸 Nike | 消費財とサービス | 🇺🇸 米国 | -8 |

| 25 | 🇭🇰 Lenovo | テクノロジー | 🇭🇰 香港SAR | 再ランクイン |

| 26 | 🇨🇳 Tencent | 消費財とサービス | 🇨🇳 中国 | -12 |

| 27 | 🇺🇸 Procter & Gamble | 消費財とサービス | 🇺🇸 米国 | +12 |

| 28 | 🇺🇸 Coca-Cola | 消費財とサービス | 🇺🇸 米国 | +20 |

| 29 | 🇺🇸 Abbott Labs | ヘルスケア | 🇺🇸 米国 | 新規 |

| 30 | 🇩🇪 Bosch | 輸送とエネルギー | 🇩🇪 ドイツ | +3 |

| 31 | 🇨🇳 Xiaomi | テクノロジー | 🇨🇳 中国 | -7 |

| 32 | 🇳🇱 Ikea | 消費財とサービス | 🇳🇱 オランダ | 再ランクイン |

| 33 | 🇯🇵 Fast Retailing | 消費財とサービス | 🇯🇵 日本 | 再ランクイン |

| 34 | 🇩🇪 Adidas | 消費財とサービス | 🇩🇪 ドイツ | 再ランクイン |

| 35 | 🇺🇸 Merck & Co. | ヘルスケア | 🇺🇸 米国 | 再ランクイン |

| 36 | 🇨🇭 Novartis | ヘルスケア | 🇨🇭 スイス | +11 |

| 37 | 🇺🇸 Ebay | 消費財とサービス | 🇺🇸 米国 | 再ランクイン |

| 38 | 🇺🇸 PepsiCo | 消費財とサービス | 🇺🇸 米国 | 再ランクイン |

| 39 | 🇰🇷 Hyundai | 輸送とエネルギー | 🇰🇷 韓国 | 再ランクイン |

| 40 | 🇩🇪 SAP | テクノロジー | 🇩🇪 ドイツ | -13 |

| 41 | 🇪🇸 Inditex | 消費財とサービス | 🇪🇸 スペイン | 再ランクイン |

| 42 | 🇺🇸 Moderna | ヘルスケア | 🇺🇸 米国 | 新規 |

| 43 | 🇳🇱 Philips | ヘルスケア | 🇳🇱 オランダ | -20 |

| 44 | 🇺🇸 Disney | メディアとテレコム | 🇺🇸 米国 | 再ランクイン |

| 45 | 🇯🇵 Mitsubishi | 輸送とエネルギー | 🇯🇵 日本 | 新規 |

| 46 | 🇺🇸 Comcast | メディアとテレコム | 🇺🇸 米国 | 新規 |

| 47 | 🇺🇸 GE | 輸送とエネルギー | 🇺🇸 米国 | 再ランクイン |

| 48 | 🇨🇭 Roche | ヘルスケア | 🇨🇭 スイス | 再ランクイン |

| 49 | 🇬🇧 AstraZeneca | ヘルスケア | 🇬🇧 英国 | 新規 |

| 50 | 🇩🇪 Bayer | ヘルスケア | 🇩🇪 ドイツ | -12 |

今年目立つ企業として昨年圏外から10位に登場したファイザーだ。ファイザーが新型コロナとの戦いで重要な役割を果たしたことを考慮すると、順位に入ったことは不思議なことではない。ファイザーは、ドイツのバイオエンテック社と協力し、1年もたたず新型コロナのワクチンを開発した。一般的にワクチンの開発が完了するまで、最大10年かかることを考慮すると、素晴らしい成果である。

ファイザー以外にも今年新型コロナのワクチンメーカー3社がリストに名前を上げた。モデルナ、ジョンソン・エンド・ジョンソン 、アストラゼネカである。

一方、全く別の業種であるトヨタは、今年の21位で前年比20階段が上昇した。最近、飛行電気自動車の開発に4億ドルを投資したことによる上昇である。

我々はR&D(研究開発)とイノベーションを同じだと認識することが多いが、R&Dはイノベーション企業になるために必要な一つの要素に過ぎない。プロセスの合理化による効率性の向上のように、企業は様々な方法でイノベーションを起こしていく。

例えば、コカ・コーラは2021年に自社飲料ポートフォリオ分析を行い、グローバルブランドを400個から200個へ半分ぐらい減らした。2020年より20位上昇した背景には、そのような事業縮小と変換能力が評価されたことである。

イノベーションによる価値創出

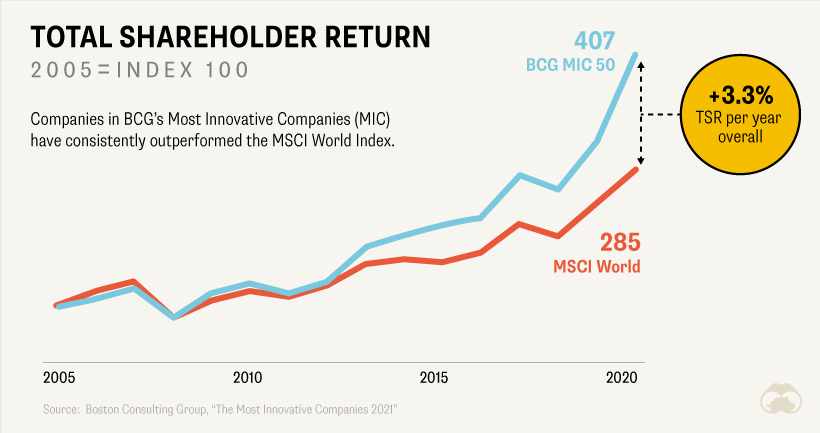

今年のランキングで分かるように、イノベーションは様々な形で表れる。あまねく適用されるアプローチはないが、最も一貫性のある傾向は、イノベーションとバリュー(価値)の関係である。

実際、BCGの過去のデータによると過去20年間でイノベーションとバリューの相関関係は強化されている。

たとえば、2020年にはBCGの最も革新的な企業で構成されたポートフォリオに投資した場合、MSCI世界指数よりも17%以上良い成果を上げただろう。2005年まではそうではなかった。

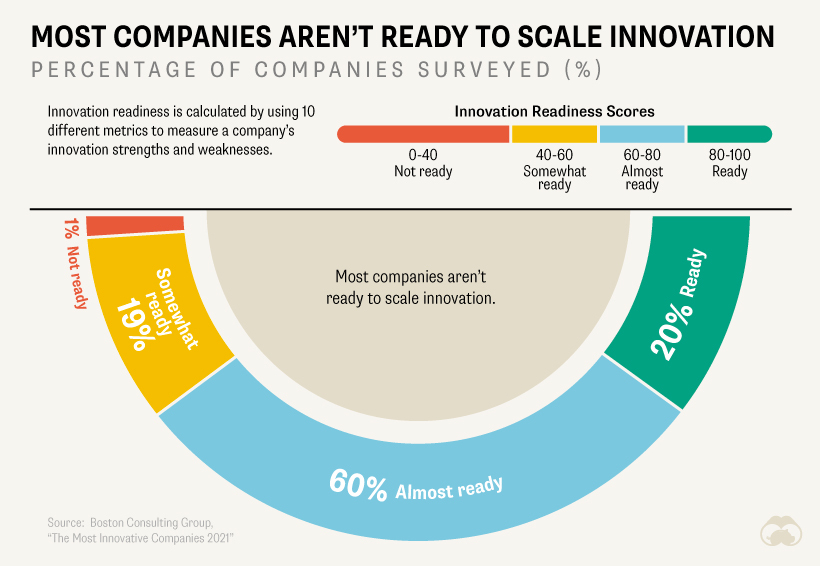

しかし、このようなイノベーションの価値にも関わらず、多くの企業がイノベーションによる価値の恩恵を享受できない理由は、イノベーションを実践する準備ができていないからである。

イノベーション準備状態の格差

BCGは、「人材と文化の強み」「組織のエコシステム」「成果の追跡能力」のような指標を使用し、企業のイノベーション準備状態を測定する。BCGの分析によると、調査に応じた企業のうち20%だけがイノベーションを拡大していく準備ができているという。

企業がイノベーションの可能性を引き上げるために壁となるのは何だろう?最も大きな違いは、BCGが言うイノベーション実践能力(例えば、プロジェクト管理や重点戦略と一致するアイデアの実行能力)にあると思われる。

BCGが言うには、これらの壁を乗り越えるために企業が「ワンチーム精神」育成し、部門間のコラボレーションを増やし、チームインセンティブを調整することで、誰もが同じ目標に向かう必要がある。

出典:Ranked: The World's Most Innovative Companies in 2021

テスラの戦略のキーは電気自動車ではなく充電ステーション

原文:How Tesla’s Charging Stations Left Other Manufacturers in the Dust

過去5年間、主要車会社は電気自動車に膨大な投資をしてきた。フォルクスワーゲンは2025年までに80種類の車種の電気自動車を生産し、2030年までには全車種の電気自動車バージョンを発表すると宣言している。同じくGMは2023年までに20種類の電気自動車モデルが道路を走るようにするプランを発表している。それだけではなく、ブルームバーグNEF(New Energy Finance)によると、2022年で電気自動車の車種は500種類以上になると予測している。

ただし、数十億ドル相当の投資にも関わらず、電気自動車と同じ意味になってしまった業界のトップであるテスラには及ばない。この実績はすごいことである。年間売上1000億ドル以上で製造専門性と市場シェア率もある既存車会社が電気自動車市場に目を向けるなら、だれでも勝てないと予想していたからだ。

アウディのe-tronやGMのビュイック、キャデラック、そしてシボレーから発売された魅力的な電気自動車よりも消費者がまだテスラを選択する理由はシンプルである。それはテスラで長距離運転をするときに簡単に充電所を見つけられると確信するからだ。既存の自動車メーカーはまだ完璧な電気自動車を作ることに没頭していることに対し、テスラは消費者が運転する際に直面する重要な問題を解決しようと電気自動車システム全体を悩んでいる。

プラットフォームとしての自動車

自動車は走行する時に価値を創出するが、そのためには燃料補給が必要である。ガソリン車やトラックメーカーは、これを心配する必要はない。ガソリンスタンドは、米国だけで16万か所以上があり、またアクセスも容易である。したがって、彼らは製品、価格、流通、プロモーションなどのマーケティングの基本的な要素を中心に戦略を立てた。品質が良い乗用車やトラックを製造し、大々的に広告し、妥当な価格で適切な市場に販売すれは、製品は売れるという考えだ。

しかし、電気自動車には他の要素を考慮する必要がある。電気自動車充電所、すなわち急速充電設備はまだ初期段階で、アメリカに4000箇所しかないのが現状だ。また利用可能な充電ネットワークは、所有権と技術によって互換性が決まる。テスラの次に大きいネットワークは、テスラの10%の規模しかない。テスラを購入しなければ急速充電ステーションの利用が保証された走行経路の選択肢がほとんどなくなる。

したがって、電気自動車は両面のプラットフォーム製品である。つまり、会社の立場では多数の顧客基盤が必要で、消費者の立場では地理的に分散された急速充電ステーションという大規模なネットワークが必要である。電気自動車を販売するためには、強力な充電ネットワークが必須不可欠である。しかし、大規模な充電ネットワークの構築に投資することは大規模のユーザーベースとその充電所に対する需要がある場合にのみ、合理的だ。テスラはそのようなネットワークを持っているが、他の会社のネットワークはまだ整っていない。なぜこのようなことが起きたか?

ネットワークが必要なプラットフォーム

日産は、早くて比較的に安いリーフ(Leaf)で電気自動車市場の初期にリードした。日産は、2011年から2014年までは最もよく売れた電気自動車だった。このような初期成果にもかかわらず、日産は急速充電ネットワークを提供することに失敗し、消費者は車種に関係なくすべての電気自動車が利用できる、数少ない共同充電ステーションに依存することになった。

テスラのアプローチは、まったく異なっていた。彼らはロードスター(Roadster)という製品のおかげで順調にスタートできた。そして、2012年モデルSのリリースしてから2013年から2015年までで約1年程度の待機期間があった。電気自動車をサポートするために、テスラは全国に渡って独自ネットワークを構築した。テスラは、初期に車を数千台しか売れなかったのにも関わらず、巨大なネットワークを構築した。これで購入者の「走行範囲不安」問題を解決した。つまり、テスラの購入を検討している人は誰もが充電については心配する必要がなくなった。

既存の自動車メーカーは、日産のアプローチと同じように良い電気自動車の製造に重点を置いて投資している。しかし、想像してみよう。個別的には長距離走行が不可能な自動車の生産に数百万ドルを投資する代わりに、アウディ・GM・フォード・そして残りメーカがそれぞれ10億ドルずつ集めて、急速充電ネットワークを構築したらどうだろう。北米でその金額であれば、10個の充電ブースがある充電所を約1000カ所立てられる。充電ネットワークがそれぐらい規模で整えれば、そして適材適所に配置すれば購入者は十分な信頼性を持てるし、充電ネットワークは考慮せず、自動車の特徴のみで車を選択できるようになるだろう。そうすれば、企業は一定規模の販売量に到達できて、コストを下げることができ、最終的には、電気自動車会社としてテスラのライバルになれる。

プラットフォームのメリット

テスラのように独自プラットフォーム戦略上で、プラットフォームの所有者は既に確保した車の顧客基盤と充電ステーションのネットワークという市場の両方を調整できるようになります。充電ネットワークを所有しているので、テスラは充電は無料にし車のみで利益を得るなどの価格方式、充電ステーションの数、新車発売のタイミング、充電所の位置などを選択できる。

このような選択をするときに、テスラは全体的な経営戦略に加えて、購入者がどこ居て、どこで運転しているなどの詳細な情報を反映できます。興味深いことは、まだ一台の車も売っていない新生会社であるリヴィアン(Rivian)もテスラのような独自充電ネットワークを構築している。リヴィアンは充電所を主要な高速道路とキャンプ場の間に分散させているが、これは同社がアドベンチャー用の電気自動車に重点を置いていることを考慮すれば完璧な戦略である。

自動車メーカは新しい電気自動車のデザインと生産に莫大な投資をする前に、テスラの戦略を見習って充電ネットワークに注力するか、少なくともその二つを並行するのが良い。実際にネットワークを構築する必要はないかもしれない。代わりに充電所として活用できるネットワークを持つ会社と協力すること方法もある。例えば、従来の化石燃料エネルギー企業は、最終的には足が縛られるガソリンスタンドという資産を持っているので、そのようなガソリンスタンドを電気自動車の目的に合わせて作り変えることもできる。

もちろん、ネットワークに集中することはリスクもある。ゼロからネットワークを構築することは些細な問題ではないし、潜在的なパートナーがいずれかのメーカーと特選的な関係を結ぶ確かではない。メーカーの立場としては、他のメーカーより先手を打つためには独占的な関係が必要になる。しかし、ネットワークへ投資すると電気自動車市場で優位になる可能性は明らかに高い。少なくとも今までの根拠によると自動車に集中すると優位に立てる可能性はほとんどない。

今後の展望

テスラ自体がビッグテック(Big Tech)プラットフォーム戦略に専念しているのは明らかである。現在、新しい自律走行機能に対するテスラのビジネスモデルは、製品の価格を付ける典型的な方式である。つまり、1万ドルの追加料金を一度課すことだ。しかし、テスラは自律走行を毎月利用料金をもらうサービスに移行する予定である。この戦略は自動車をサービスプラットフォームとして新たに定義する。

そのようなビジネスモデルを適用すると、テスラは付加的な利益を得ることになる。それは完全自律走行車のために必要なマシンラーニングアルゴリズムの訓練データを収集できるようになることだ。そうなれば、テスラは次世代の自動車の競争で決定的優位を占めることになる。充電ネットワークの競争に関しては、もし他の企業が代替充電所の構築を真剣に考慮するとなると、テスラは独自のネットワークを開放すると予想される。独自のネットワークを閉鎖的に運営することのメリットがなくなるからだ。テスラは、新しいパートナーの接続を許可する可能性にを否定していないため、実際にそのような開放の初期の兆候が見えている。

第2のテスラを目指す企業は、自分たちがなぜ遅れているかを深く検討する必要がある。それは車を作る方法についての知識が不足しているからではない。多数の既存の車メーカは100年以上も車を作ってきた。自動車製造ではなくコアインフラ、すなわち消費者が新電気自動車を試せる環境である充電ネットワークに注力しなければならない。一度そうた後に、自律走行車を可能にし、車を製品ではなくサービスとして移行させてくれる車データの制御のような次のステップに進められる。